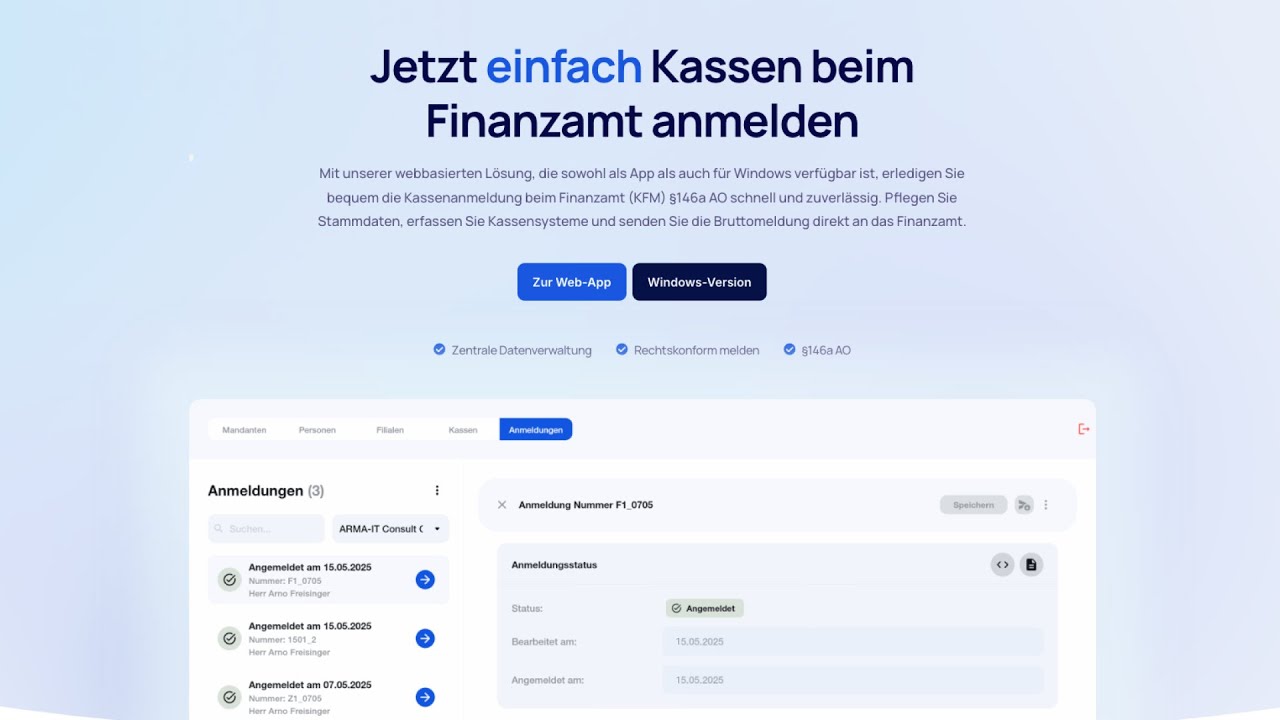

Ohne Verwaltungssoftware wird kein zukünftiger Kassenbetrieb mehr möglich sein. Wir bieten allen Kassenherstellern, Kassenaufstellern bzw. Kassenbetreibern eine komplette Lösung für die zum Jahreswechsel 2024/2025 neue Pflichtaufgabe:

Die Anmeldung von Kassensystemen (KFM) ist ein wichtiger Schritt im Rahmen der steuerlichen Erfassung und Überwachung von Geschäftsvorgängen, insbesondere im Bereich der Umsatzsteuer. In Deutschland erfolgt diese Anmeldung gemäß den Vorgaben der Abgabenordnung (AO) und des Umsatzsteuergesetzes (UStG). Insbesondere ist hierbei der §146a (4) AO von zentraler Bedeutung.

Gemäß §146a AO müssen Unternehmer, die elektronische Aufzeichnungssysteme (z.B. Kassensysteme) i. S. d. § 1 (1) S. 1 der Kassensicherungsverordnung zur Erfassung von Geschäftsvorfällen nutzen, diese innerhalb eines Monats nach der vor Inbetriebnahme dem Finanzamt mitteilen. Diese Mitteilung n. § 146a (4) AO dient der Sicherstellung, dass die verwendeten Kassensysteme den gesetzlichen Anforderungen entsprechen und manipulationssicher sind. Dabei müssen bestimmte technische Anforderungen erfüllt werden, um eine ordnungsgemäße Buchführung n. § 158 AO und einen transparenten Geschäftsbetrieb sicherzustellen.

Die Anmeldung von Kassensystemen ist somit ein wichtiger Schritt zur Vermeidung von Steuerhinterziehung und zur Sicherung der Steuerehrlichkeit. Die Finanzbehörden überprüfen regelmäßig die ordnungsgemäße Nutzung und Funktionsweise der angemeldeten Kassensysteme im Rahmen von Kassennachschauen n. § 146b AO, um sicherzustellen, dass keine Manipulationen vorgenommen werden, die zu einer Verfälschung der Buchführung führen könnten.

Darüber hinaus können bei Nichteinhaltung der Anzeigepflicht und bei Verstößen gegen die Vorschriften zur ordnungsgemäßen Kassenführung empfindliche Bußgelder und steuerrechtliche Sanktionen drohen. Es ist daher für Unternehmer von großer Bedeutung, die rechtlichen Anforderungen zur Anmeldung und Nutzung von Kassensystemen genau zu kennen und zu beachten, um steuerliche Risiken zu vermeiden und die gesetzlichen Vorgaben zu erfüllen.

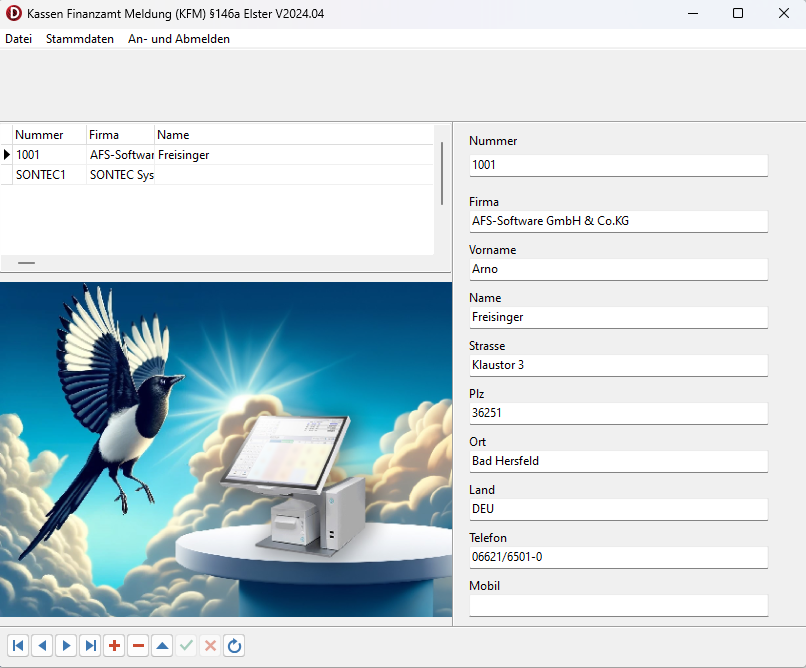

Bild 1 – Verwaltung des Mandanten (Kassenbetreibers)

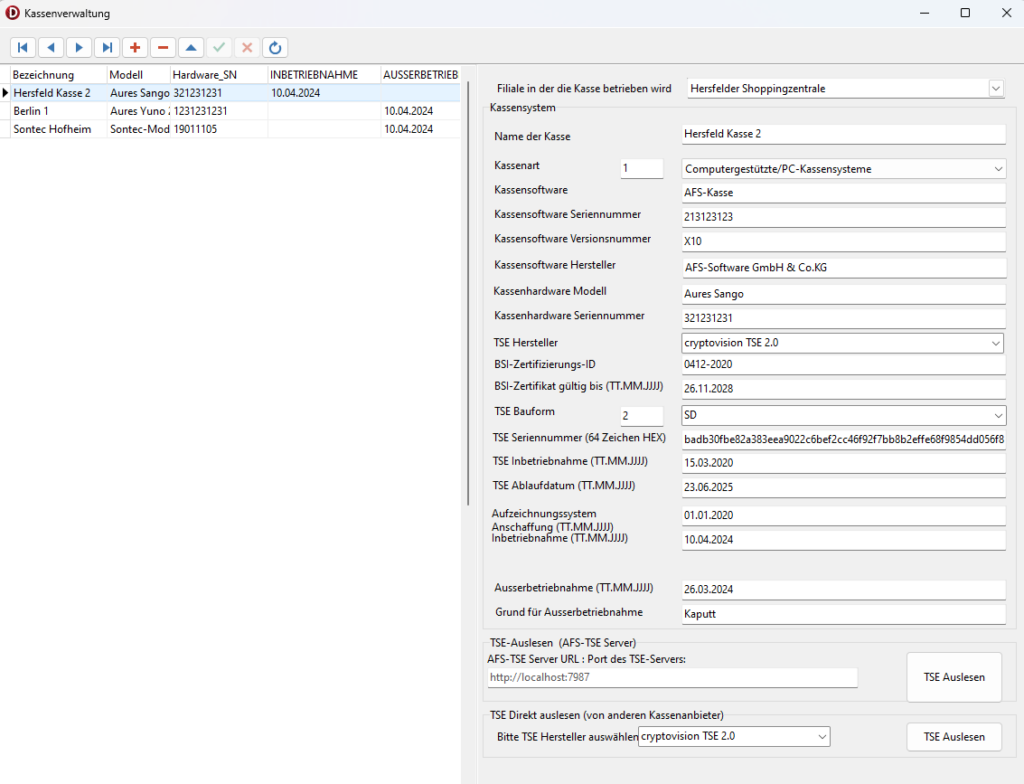

Bild 2 – Kassenverwaltung mit allen benötigten technischen Daten pro Kasse

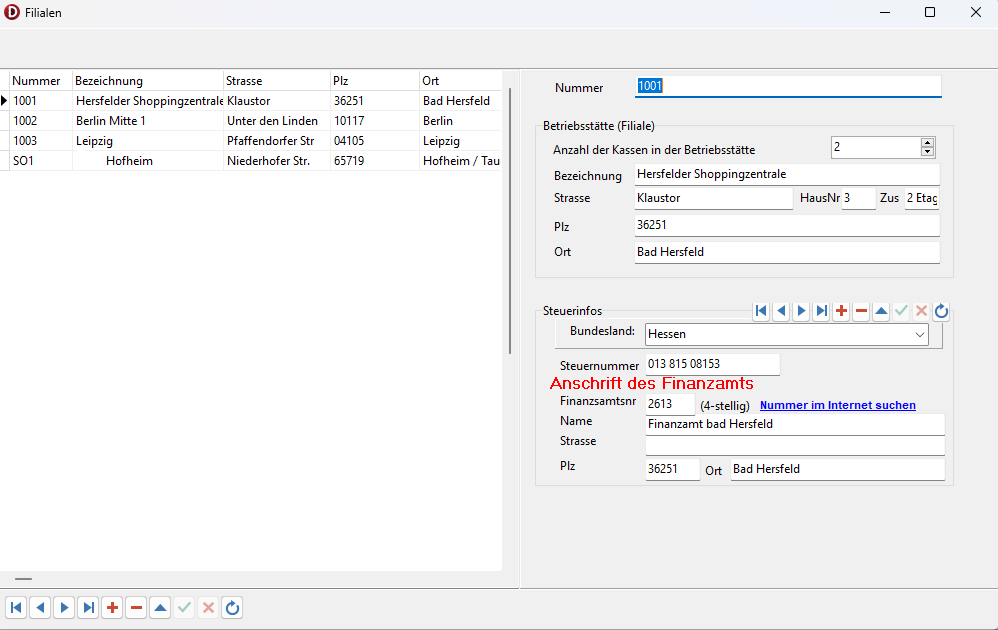

Bild 3- Filialverwaltung

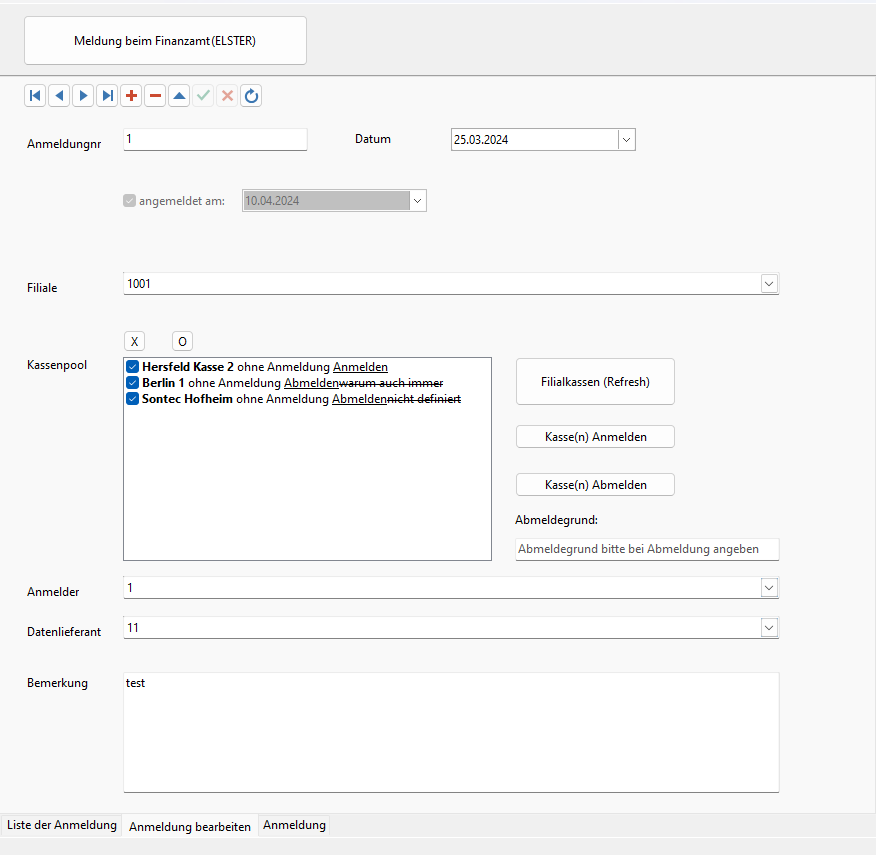

Bild 4 – Anmeldungsverwaltung (wann hat man welche Kassen an bzw. abgemeldet)

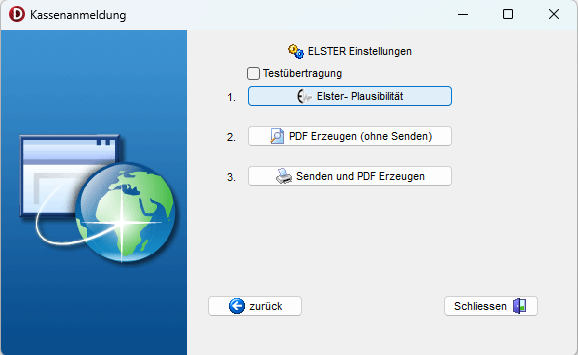

Bild 5 – Elster Anmeldefenster: der direkte Weg zum Finanzamt

(eigenes Elster Zertifikat wird unterstützt)

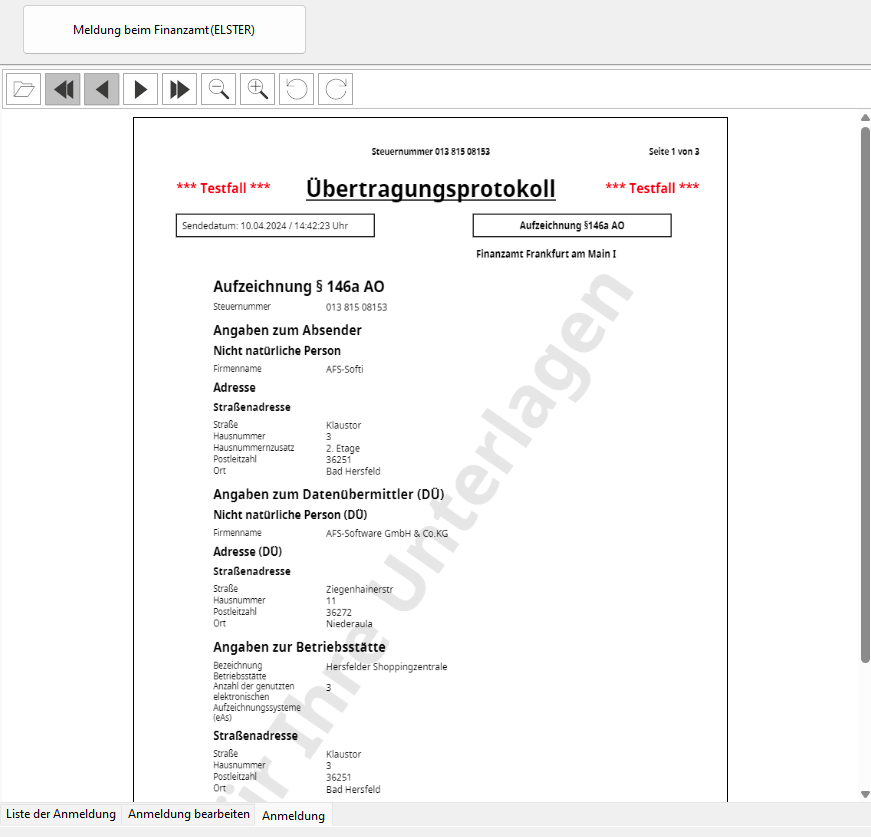

Bild 6- integriertes PDF Archiv, welches die Original Dokumente der Anmeldung archiviert